日本の金融資産の多くを高齢者が保有している

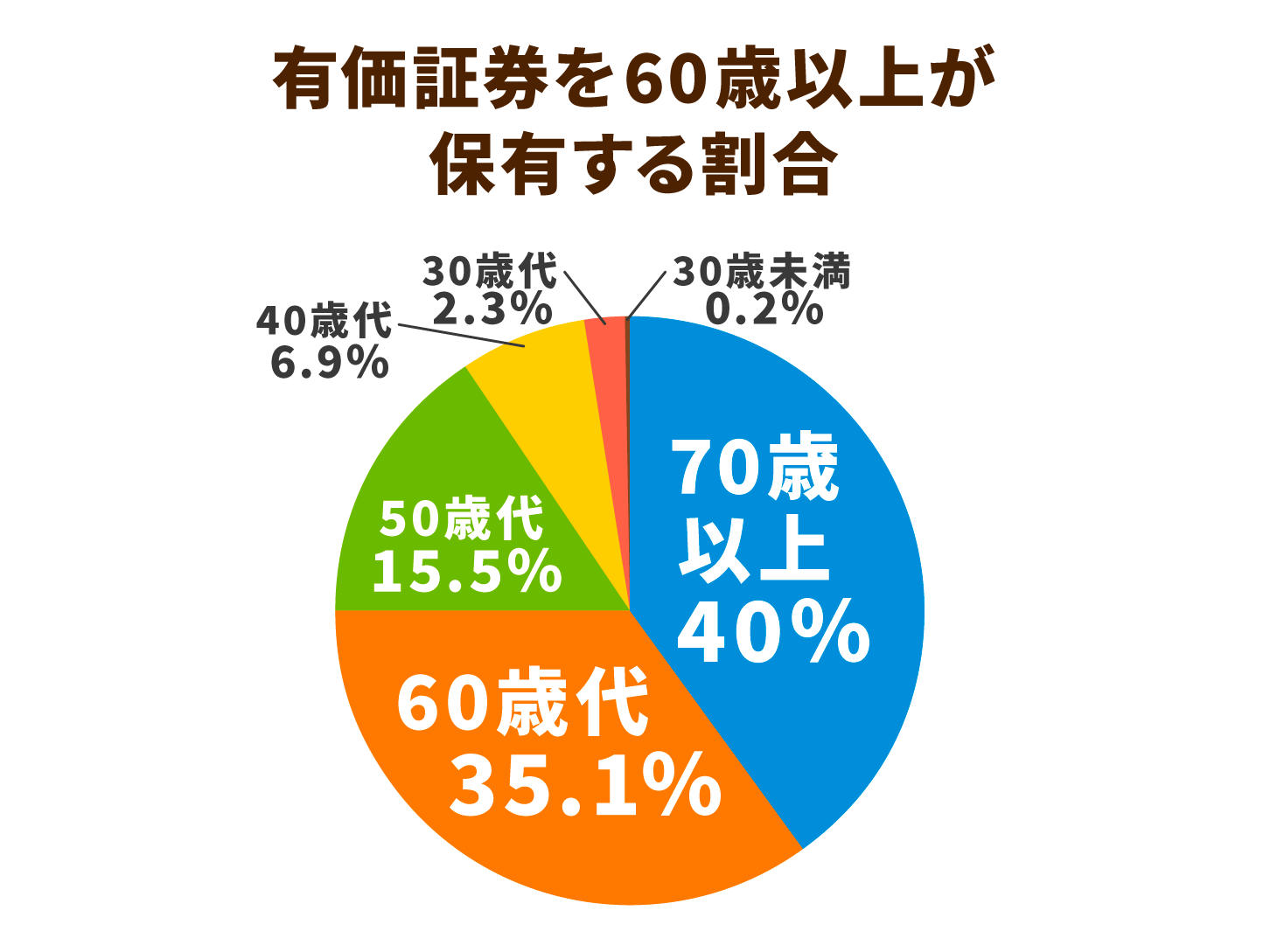

有価証券の75%を60代以上が保有

近年、高齢者が保有する金融資産が問題視されており、いかに循環するかの議論が行われています。

金融資産とは、預貯金や株式、有価証券などを含む資産のことで、実体を持たないものの、資産として評価されて現金化できるものを指します。

日本銀行の調査によると、国内の金融資産は年々増加し、2021年9月末時点で1,999兆円に達しています。今後も増加が見込まれており、2022年には2,000兆円を超える見込みです。

国内の金融資産のうち、高齢者が保有する割合は非常に高くなっています。例えば、有価証券の保有者を年齢別にみると、実に75.1%を60歳以上が占めています。

200兆円規模!認知症患者の金融資産は高リスク

2018年に金融庁が発表した発表した「高齢社会における金融サービスのあり方」では、2035年には認知症の高齢者が保有する金融資産が、国内総資産のうち約15%に達すると見込まれています。

銀行口座を保有している本人が死亡した場合、また認知症になった場合や銀行側にその判断をされた場合、銀行口座は凍結されます。

口座の預金などを引き出すには本人の意思表示が必要ですが、認知症では意思表示が困難だと判断され、引き出しさえできなくなってしまうのです。いったん凍結されると、実の子どもでも引き出しが難しくなります。

認知症とまではいかないまでも、認知機能が衰えると、口座ごとの暗証番号を覚えたり、入力するなどの基本的な操作が困難になり、資産を管理できなくなる高齢者は多くいます。

認知症によって操作が不可能になった場合や、死亡で口座が凍結されてしまった場合、10年が経過すると休眠預金として計上されます。

この休眠預金は毎年およそ700億円発生しているという調査結果があり、大きな金額が眠ったままになってしまうケースが多発していることがうかがえます。

2018年より、「休眠預金等活用法」(2009年1月1日以降の取引から10年以上、その後の取引のない預金等(休眠預金等)を社会課題の解決や民間公益活動の促進のために活用する制度)が施行されたことで、国や地方公共団体が課題の解決の際に使用することが認められることとなりました。

高齢者の金融資産が増えている今、凍結されてしまうことで生じるリスクが大きいことを懸念した政府は今、このように早急な解決へ向けて対応を迫られています。

資産管理の代理人・成年後見制度が普及しない理由

法的に認められている成年後見制度

高齢者が認知症を患い、預貯金などの口座が凍結された際、資産を引き出すためには基本的に成年後見制度を利用する必要があります。

この制度は、認知症や精神疾患などによって判断能力が衰えた人のために、成年後見人という代理人に財産の管理を委任できる制度です。

成年後見制度には「任意後見制度」と「法定後見制度」の2種類があります。

任意後見制度は、本人が判断能力がある間にあらかじめ自分で代理人を選定します。本人の判断能力が低下した際にこの制度が適用され、財産の管理を委任することができます。

法定後見制度とは、もうすでに判断能力が低下した人を対象にしている制度です。家庭裁判所に申し立て、選任された人が代理人となり、財産の管理を行うことができます。

後見人は、本人に代わって不動産や預貯金などを管理したり、介護施設への入所に関する契約を結んだりします。そのほかには、遺産分割の協議などを行うこともできます。

後見人には、医療行為への同意や養子縁組をすること、結婚や離婚をすることは認められていません。また、本人を介護することも義務でないため、注意が必要です。

あくまで成年後見人とは、本人の生活をサポートする役割であることを、本人も周囲も認知しておく必要があります。

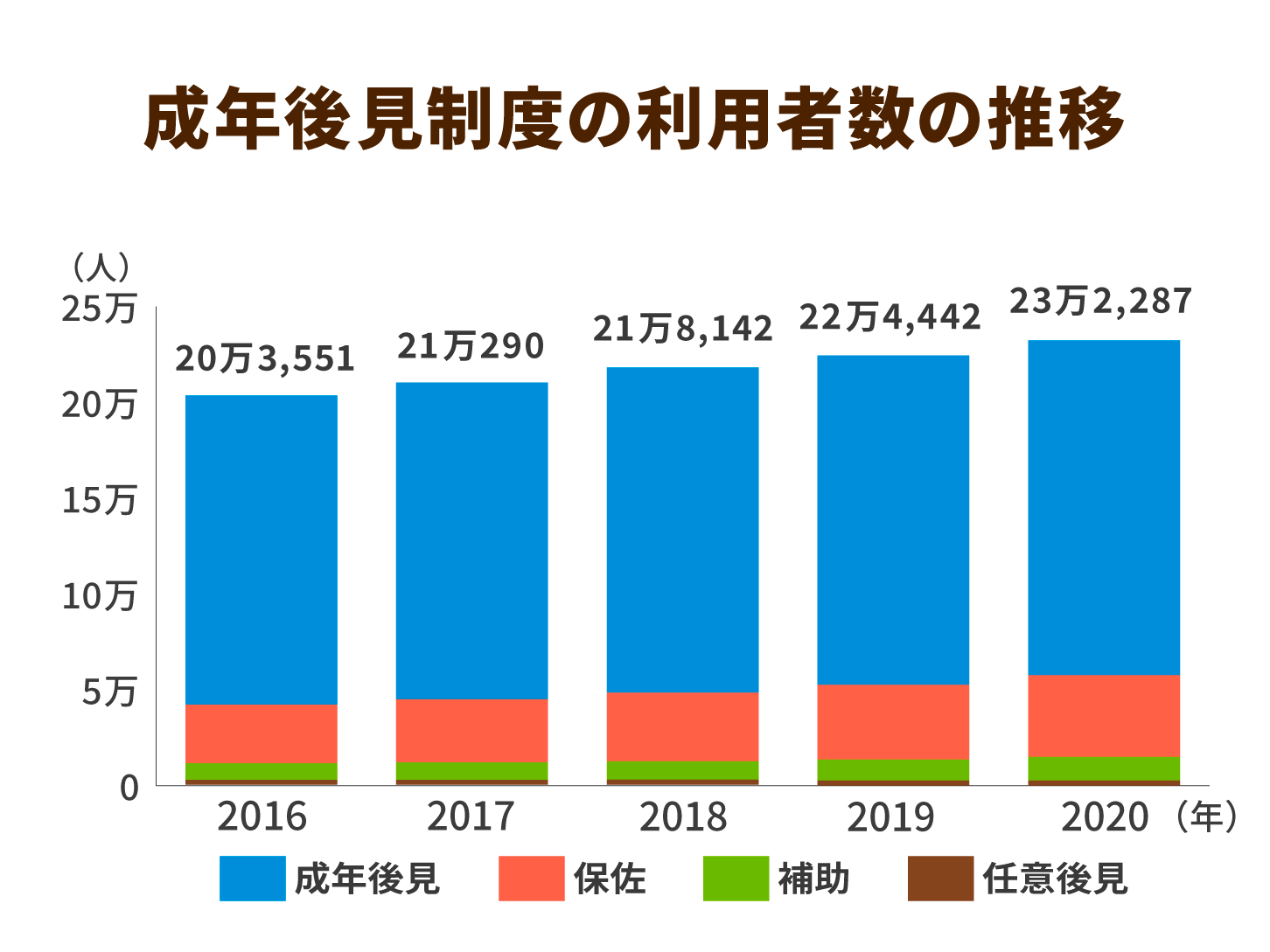

成年後見制度の利用率は、認知症高齢者のうちの4%ほど

この制度の利用は2020年で23万2,287件となっており、年々増加しています。しかし、認知症の有病者数は600万人以上とも推計されており、その割合を考えると、あまり利用が進んでいるとはいえません。

また、本来は判断能力があるうちに本人が身近な親族を後見人として選任することが望ましいと最高裁判所でも判断されていますが、「任意後見制度」の利用は約1%にとどまっており、実際にはほとんどが「法定後見制度」に偏っています。

しかし、法定後見制度の認定には約3ヵ月の時間を要し、さらに鑑定費用だけで5~10万円ほどに費用がかかります。

また、任意後見制度で親族に財産管理を任せると、不正な使い込みが起こる懸念もあります。2020年に報告されているのは186件で、被害額は約7億9,000万円に上ります。

このように、認定までの時間やコストがかかることや、不正利用による悪いイメージなどが成年後見制度の利用が進まない原因と考えられています。

求められる「かかりつけ金融機関」

家族信託が成年後見制度に代わる新たなサービスに

近年、成年後見制度に代わる制度として「家族信託」が注目を集めています。

この制度では、財産管理を委託したい高齢者(委託者)などが、所有している財産の名義を代理人(受託者)に移転する契約を結びます。家庭裁判者を介さないため、成年後見制度よりも負担が少なく済みます。

また、成年後見制度では、本人の財産はその本人のためにしか使用できない一方で、家族信託では家族のためにも使用することができるなどのメリットがあります。

さらに家族信託の多くは「遺言代用信託」とされ、遺言と同じ機能を持っているため、相続がスムーズになるという利点もあります。

こうしたメリットによって、家族信託が急速に普及し始め、銀行を始めとした金融機関でも同様のサービスを提供するようになっています。

また、全国銀行協会が示した新指針では、一定の条件下で成年後見人でなくても預金の引き出しを可能にする、という流れもあります

元気なうちから資産管理を話し合う金融機関が必要に

高齢者の金融資産をリスク資産にしないためにも、金融庁では「かかりつけ金融機関」という考え方を提案しています。特定の金融機関と長期的に付き合い、年齢やライフステージに合った資産運用を実現しようとするものです。

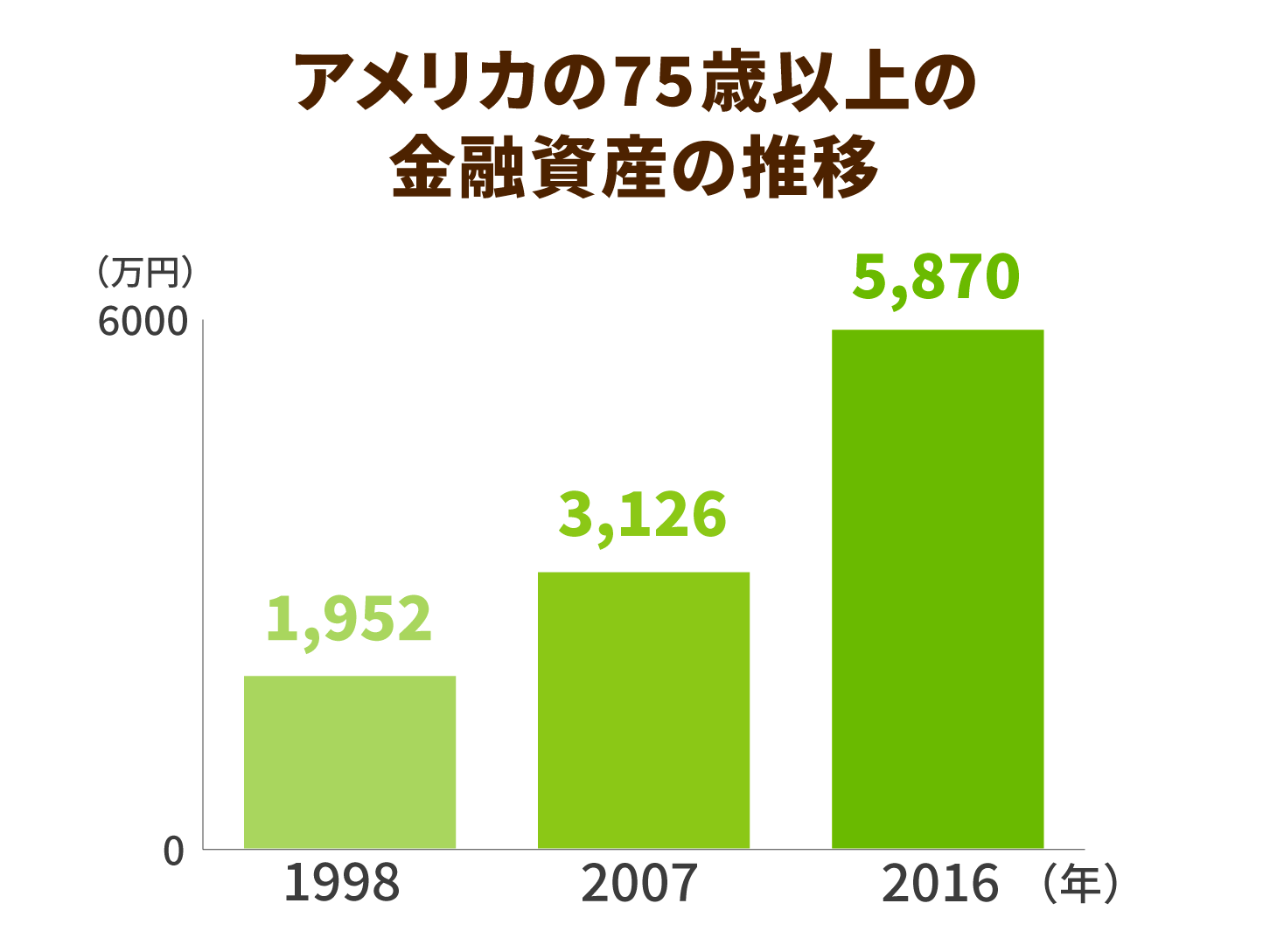

アメリカではこのような考え方が定着しており、若いうちから資産運用を金融機関や専門家に委託し、高齢者になってもスムーズに代理人に任せられるような仕組みができています。

そのため、アメリカでは75歳以上の金融資産がここ20年で約3倍にも増加していますが、資産のリスク化といった問題は生じず、流動性が保たれています。

日本でもこうしたサービスを行う金融機関が増えています。

野村証券では高齢者を対象にした専門の営業職として「ハートフルパートナー」を設け、顧客の認知機能などを基にした適切な対応を強化しています。

今後は「かかりつけ金融機関」の考え方を浸透させて、高齢者が元気なうちから資産運用を相談できる窓口を広げていくことが大切です。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 0件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定