第一号被保険者の介護保険料は右肩上がりで増加。2025年には8,000円超に!

まずは、介護保険の財源構成についておさらいしておきましょう。

下記の円グラフの通り、65歳以上の高齢者が支払う第一号保険料が22%、40~64歳の現役世代が支払う第二号保険料が28%、国庫負担金が25%、都道府県負担金および市町村負担金がそれぞれ12.5%となっています。

| 国庫負担金【調整交付金】(0.5兆円)(5%) | |

| 国庫負担金【定率分】(1.8兆円)(20%) | |

| 都道府県負担金(1.4兆円)(12.5%) | |

| 市町村負担金(1.2兆円)(12.5%) | |

| 第1号保険料【65歳以上】(2.1兆円)(22%) | |

| 第2号保険料【40~64歳】(2.7兆円)(28%) |

加入者(被保険者)は、第一号被保険者(65歳以上の高齢者)2,910万人、第二号被保険者(40~64歳までの人)4,263万人で合わせて7,000万人あまり。

前者と後者では、保険料は異なります。

第一号被保険者が支払う介護保険料(第6期(2015~2017年度))は全国平均で5,514円。

第5期(2012~2014年度)より10.9%もアップしています。

今後もこの傾向は続く見込みで、厚生労働省の試算によると、2020年度および2025年度の介護保険料はそれぞれ6,771円、8,165円で第5期と比較すると、上昇率は2020年度で36.2%、2025年度に至っては64.2%にも上ると推計されています。

一定の所得を有する高齢者の利用者負担を2割に引き上げたものの、介護保険の増収には寄与せず…

こうしたなか、政府は、第一号被保険者の利用者負担の引き上げを断行。

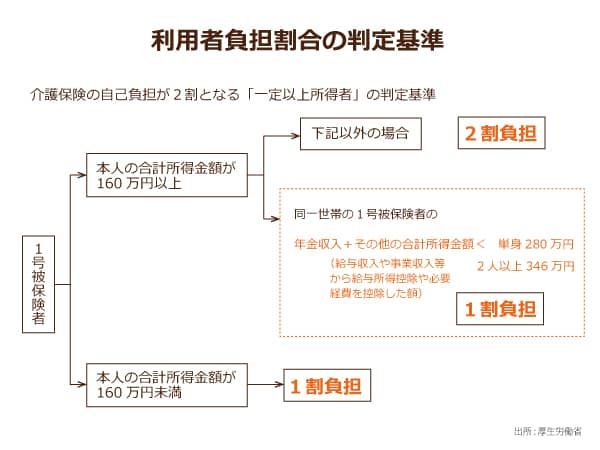

2000年の介護保険制度創設以来、高齢者の介護保険利用者負担を所得にかかわらず一律1割としていたものの、介護保険財政のひっ迫により、2014年の介護保険法改正において一定所得以上の高齢者の利用者負担を昨年8月から「2割」に引き上げました。

2割負担となったのは、第一号被保険者で所得金額160万円(年金収入のみの場合は280万円)以上の者。該当者は、第一号被保険者の所得上位20%にあたるようです。

「介護保険事業状況報告(2016年4月月報)」を見ると、これに該当した高齢者は、在宅サービス受給者の9.7%、特別養護老人ホーム入所者の4.1%、介護老人保険施設入所者の6.2%です。

直近のサービス受給者の推移

| 2016年2月サービス分 | |

|---|---|

| 在宅サービス受給者 | 9.7% |

| 特養入所者 | 4.1% |

| 老健入所者 | 6.2% |

2割負担が導入されたものの、負担割合が一律1割であった昨年8月以前と比較しても、その割合に顕著な差は見られません。

つまり、一定以上の所得がある高齢者の負担割合を引き上げたが、大勢に影響はなく、介護保険財政に与えるインパクトは小さかったと見られます。

利用者負担を軽減する「高額介護サービス費制度」の見直しも課題

持続可能な介護保険制度をつくるためには、「負担」と「給付」、両側面から考察する必要があります。

「給付」の面では、介護保険制度の「高額介護サービス費制度」が目に留まります。

この制度は、高齢者の利用者負担が過度なものにならないよう負担軽減を図るものです。

所得の段階に応じて利用者負担額に一定の上限を設け、これを超えた場合には、超過した額が高額介護サービス費として利用者に還元される仕組み。

高齢者にとっては一定額で介護サービスを利用できるだけに嬉しい仕組みですが、不必要な介護サービスの利用を招く可能性もあります。

「高額介護サービス費」の所得段階と上限額は、介護保険制度創設時には、生活保護受給者等15,000円、住民税非課税世帯24,600円、これ以外の者は37,200円となっていました。

ところが、介護保険財政のひっ迫などから、2004年以降順次負担限度月額の変更が行われました。

現在の負担限度月額は、生活保護受給者等15,000円、年収80万円以下世帯15,000円、住民税非課税世帯24,600円、課税世帯(課税所得145万円以上の第一号被保険者がいる場合であって、世帯内の第一号被保険者の収入合計が520万円未満である場合)37,200円、現役並み所得者(課税世帯に該当せず課税所得145万円以上の第一号被保険者がいる場合)44,400円となっています。

負担限度月額は昨年8月に引き上げられたばかりですが、2018年の介護報酬改定を控え、適正額について今後も議論されるでしょう。

在宅介護者との公平性を図るため「特定入所者介護サービス費」の給付抑制に動く政府

介護保険制度発足時、介護保険3施設(特別養護老人ホーム、介護老人保健施設、介護療養型医療施設)およびショートステイに限り、居住費と食費が給付に含まれていました。

その後、居住費と食費を自己負担している在宅介護者との公平性を考慮した結果、2004年の介護保険法改正により、居住費と食費を給付対象外とすることに。

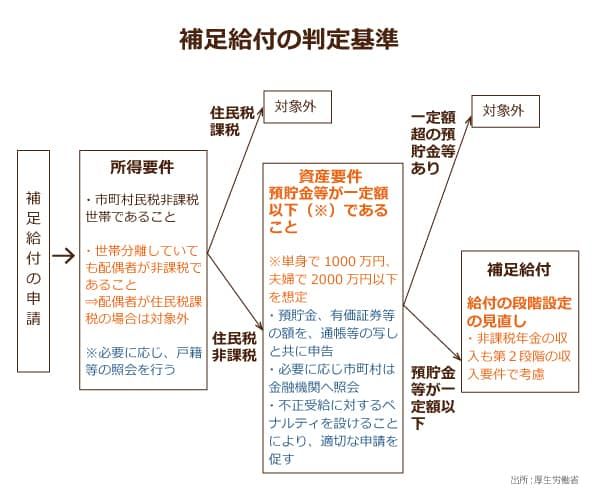

しかし、特養などに低所得者が多数入所していることに配慮した政府は「特定入所者介護サービス費(「補足給付」と呼ばれる)」を創設、先の介護保険3施設およびショートステイに限り居住費と食費の補助を行っています。

この「特定入所者介護サービス費」が2014年の介護保険法改正において問題になりました。

またも在宅介護者との公平性が焦点となり、「一定額超の預貯金者等(単身1,000万円超、夫婦世帯2,000万円超)」「施設入所の際、配偶者が課税されている者」「補足給付の支給段階の判定にあたり、非課税年金(遺族年金・障害年金)を受給している者」は、「特定入所者介護サービス費」の対象外となりました。

この法改正により、「特定入所者介護サービス費」の認定件数は、所得段階が高くなるにつれて大きく減少し、生活保護受給者等でマイナス3%、年収80万円以下世帯でマイナス19%、住民税非課税世帯でマイナス21%などとなっており、給付抑制に一定の効果がありました。

高齢者が所有する宅地を担保として生活費を貸し付ける制度を検討中

2013年に開催された社会保障審議会では、資産のうち換金が容易でないはない不動産について、一定額以上の宅地を保有している場合、在宅での生活を前提としているショートステイを除き「特定入所者介護サービス費」の給付対象外とすることが可能か検討されました。

宅地を担保として高齢者に民間金融機関などが居住費と食費など生活費を貸付できないか、さらに給付費を抑制したい政府は高齢者の資産の有無を確認しようと動いたわけです。

「不動産を活用した補足給付の見直し等に関する調査研究」によると、「特定入所者介護サービス費」の受給者のうち、不動産を活用した貸付の対象となる高齢者は、全国で最大7,800人。

このうち、主な対象者となり得る首都圏、関西圏、中京圏に住む高齢者は、3割程度に留まるとされました。

この結果から、民間金融機関を活用したスキームを検討する場合には、マーケットボリュームや収益性が課題となり、最低でも500万円以上の貸付額でなければ担保融資としての費用対効果が見込めないと結論付けています。

増加し続ける介護サービス費。「給付」と「負担」の適正化は待ったなし!

「第168回「総報酬割」の導入で、会社員の介護保険料が増減する!?背景にあるのは大企業と中小企業の埋めがたい報酬格差か?」でも取り上げたように、今後、第二号被保険者(40~64歳の者)の総負担費用は増加していくことが見込まれます。

こうしたなか、介護保険の主な利用者である第一号被保険者の「負担」と「給付」の適正化も議論の対象になったのは自然な流れだといえます。

現制度では、「高額介護サービス費」があるため、介護サービスを過剰に受けたとしても本人負担は抑制される仕組みになっています。

もちろん、低所得高齢者を中心にこうした仕組みは必要ですが、際限なく給付を認めてしまえば介護保険財政の破綻は明らかです。

さまざまな課題があるとはいえ、不動産を活用した貸付スキームが確立されれば、「特定入所者介護サービス費」はさらに縮小され、「負担」と「給付」の適正化が進む可能性はゼロではありません。

今後、上昇し続ける第一号被保険者の介護保険料はどうなるのか。

そしてどの程度の給付が適正なのか。

2018年の介護報酬改定に向けて議論は待ったなしの状況です。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 7件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定