認知症の人の預金が一定の条件下で柔軟に引き出せるように

全国銀行協会が代理人による代理出金を条件付きで容認

2月18日、全国銀行協会は、認知症などにより判断能力の低下がみられる高齢者の預金について「本人の利益となることが明らかな場合に限って、親族らが代わりに引き出せる」との見解を発表しました。

銀行は顧客の財産保護を最優先事項と位置づけていることから、親族であっても預金の引き出しはできないのが原則。

そのため現状では、預金者の認知判断力が低下したと判断できる場合でも、本人の財産を守るために親族による預金の引き出しには応じない銀行が多くなっています。

そうした中で行われた今回の全国銀行協会による発表は、金融界とって大きな方針転換と言えます。

発表内容によると、認知症の人の預金を親族が引き出す条件は「医師の診断書や担当医の見解、さらに本人との面談により認知判断能力が低下していると認められる場合であること」「引き出された預金が医療費や生活費、介護施設入居費用などのために使われること」などです。

これらが満たされていると確認できるなら、同協会は引き出しに応じるように促すとしています。

金融庁はルールの整備を要請していた

全国銀行協会がこのような発表を行った背景には、金融庁による金融機関への認知症の顧客に対する配慮要請がありました。

2020年7月、金融庁は首相の諮問機関である金融審議会・市場作業部会の場で、認知症の人の預金引き出しについて柔軟に対応するよう金融界に求める報告書案を承認。

同年9月には、条件付きで親族らによる代理の引き出しを認める対応をするよう金融機関に求める方針を固めています。

その際、全国銀行協会などに対して、新たな指針づくりなどの対処を行うよう要請するとしていたのです。

また、2020年8月には金融庁の有識者会議が報告書をまとめており、その中では適切な意思確認ができないなどを理由に、認知症である本人またはその家族であっても窓口で預金の引き出しができないケースが多いことが指摘されています。

そのうえで、家族や社会福祉協議会のスタッフによる代理の引き出し手続きを認めるべきとの見解が示されていました。

全国銀行協会が前述の発表を行った背景にはこうした金融庁の意向があったわけですが、しかしそれよりもさらに大きな背景としてあるのが、認知症を発症する高齢者の急増です。

全国の認知症の人が保有する資産とはいったいどのくらいの規模になっているのか、続けて見ていきましょう。

認知症の人の金融資産の管理が問題に

認知症の人の金融資産額は増加している

厚生労働省の資料によると、認知症の人の数は2012年時点で約462万人(高齢者人口の15.0%)でしたが、認知症有病率を一定とした場合でも2025年には675万人(同19.0%)、2030年には744万人(20.8%)に達すると予測されています。

高齢者の5人に1人以上が認知症となる時代が、すぐそこまで来ているわけです。

そのため、認知症の人が保有する金融資産額も右肩上がりで増えていくことが予想されています。

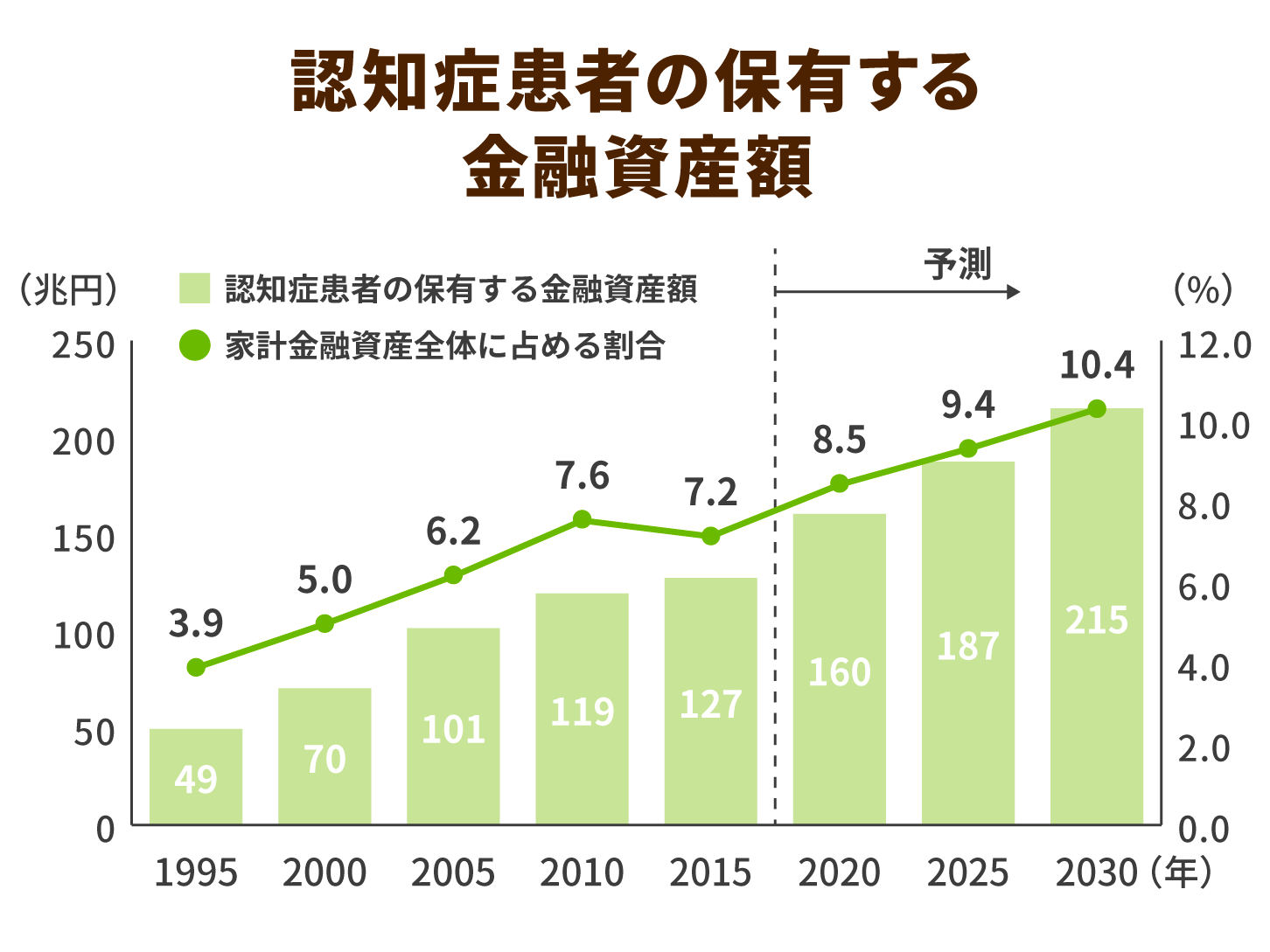

第一生命経済研究所が発表した研究結果によると、認知症の人の金融資産額は1995年当時では約49兆円でしたが、2015年には約127兆円にまで増加。

2025年には約187兆円、2030年には約215兆円に達すると試算されています。

認知症の人が持つ金融資産だけで、200兆円を越えるのです。

認知症の人はその症状のために金融資産を活用することは難しいので、このままでは2030年に約215兆円ものお金が生きた経済活動に回らなくなってしまいます。経済の活性化という側面から考えても、早急に対策を講じる必要があるでしょう。

認知症によって口座が凍結される可能性も

認知症になると詐欺などの金銭トラブルに巻き込まれやすくなるのも事実です。認知機能が低下しているために適切な判断ができず、電話勧誘販売や訪問販売で不要な買い物を繰り返し、お金をだまし取られる危険性があります。

こうした事態を未然に防ぐために、預金者が認知症だと判明した場合、その人の預金口座を凍結する金融機関も少なくありません。

例えば、銀行のATMで繰り返し暗証番号を間違える、あるいは銀行窓口で適切な対応ができない場合、銀行側が認知症を疑うケースもあります。

認知症の人の預金引き出しに対して、前述の通り全国銀行協会は「条件付きで親族らの引き出しを認める」という方針を明らかにしましたが、その発表の際、「成年後見制度を利用することが基本」との認識も同時に示していました。

成年後見制度とは、判断能力が十分ではない人の財産管理などを、親族または法律・福祉の専門家が代行できるようにする制度です。

しかし、制度利用に費用がかかること、さらに第3者に財産管理を委ねることに抵抗を感じる人が多いことなどから、現在のところ普及は進んでいません。

東京大学教育学研究科・地域後見推進プロジェクトの調査によると、2019年時点において成年後見制度を利用している人は、潜在ニーズ(後見を必要としている人、推計約1,035万人)全体のわずか2%程度。

実際のところ、成年後見制度は十分に機能しているとは言えないのです。

金融機関全体で認知症の人への対応が急務となっている

認知症に対応する新たな資格もつくられる予定

そんな中、新たな試みも行われています。日本意思決定支援推進機構と金融財産事情研究会は今年1月、銀行の窓口業務などを行う職員を対象に「銀行ジェロントロジスト」の認定試験を新たに開始しました。

銀行ジェロントロジストとは、認知機能の衰えた高齢者が金融取引上のトラブルに巻き込まれるのを防ぐことを目的とした資格。

合格に向けた学習を通して、認知症に関する知識や成年後見制度、消費者契約法、公的支援窓口との連携などに関する知識を体系的に身につけることができます。

また、金融機関などがつくる日本金融ジェロントロジー協会も、早ければ2021年秋に新資格認定制度を創設する予定です。資格試験では認知症の症状や金融商品の売買における注意点などが問われ、合格後も継続的に研修を受講する必要があります。

このような形で新たな資格制度を導入し、金融機関の窓口業務における認知症への対応力を高めることは、認知症の人の預金引き出しをめぐるトラブルを減らす一助となるでしょう。

今月から代理人を指定できるサービスを提供開始する銀行も

また、前述の全国銀行協会による「代理人による預金引き出しの容認」の意向を受けて、独自の対応を始めているメガバンクも現れています。

メガバンクの中には、認知症などにより判断能力が衰えた顧客の取引を代行できるようにするサービスを開始したところも。

親族など代理人を事前に定めたうえで、医師による診断書を提出することで預金の引き出し、投資信託の解約などを行えるようにするとのことです。

このサービスは傘下の銀行や信託銀行、証券会社などでも無料で実施するとしています。

ほかの銀行もこれに続くことが考えられるでしょう。今後、認知症の人の預金引き出しをめぐる問題を減らせるように、各金融機関で体制の整備を進めてもらいたいところです。

今回は認知症の人が保有する預金の引き出しをめぐる問題について考えてきました。

急速な高齢化の進展とともに、認知症の人が増えていくのは確実。

「認知症の人の親族でも預金を引き出せるようにすること」「認知症である本人の財産を確実に守ること」、この2つを両立する体制づくりが、日本の金融界における大きな課題なのです。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 3件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定