15年間で認知症の方が持つ金融資産は8兆円も増加

金融資産の高齢化が進んでいる

現在日本では、金融資産の「高齢化」が進行しています。

高齢者の場合は、現役時代から蓄財を継続している人も多いことから、日本全体で若い世代よりも貯蓄が多いのは当然と言えます。世代間格差は今や社会問題として深刻になってきています。

総務省統計局の「家計調査」(2019年5月発表)によると、60代以上かつ2人以上の世帯が保有する貯蓄額の割合は、2008年当時では59.7%でしたが、2018年では約7ポイント増となる66.4%まで増加しました。

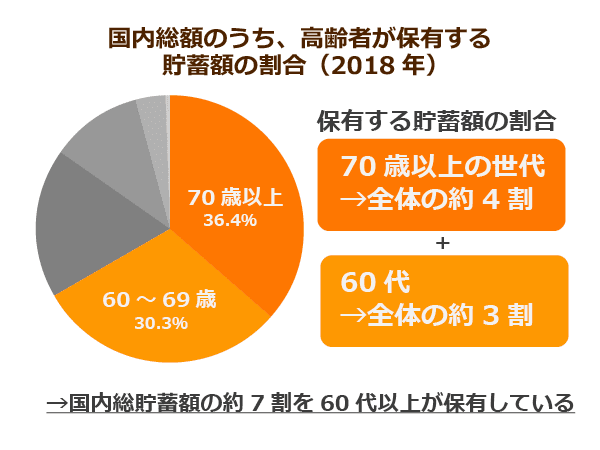

2人以上世帯に限ってのデータですが、国内貯蓄総額の約4割を70歳以上の世代が、約3割を60代が占めています。50代を含むと、全体の84.9%にまで膨れ上がります。

高齢者が保有する貯蓄割合が増えているといっても、個々の高齢者世帯における貯蓄額が年々増加しているわけではありません。

同調査によると、2018年時点における60歳以上の平均貯蓄額は2,038万円ですが、この額は2000年代初めの頃に比べるとむしろ低下しています。

若い世代においても、ここ10年間で平均貯蓄額が低下しているわけではなく、むしろ緩やかな上昇傾向を示しています。

つまり全体として高齢者の貯蓄割合が上昇したのは、少子高齢化によってもともと多い高齢者人口の割合が増加し、若年者人口の割合が減少したことが理由です。

G20・中央銀行総裁会議でも高齢者資産について取り上げられる

高齢者層の貯蓄割合が年々増えている中、近年、認知症を発症した高齢者の金融資産をどう扱えばよいのか、という点が大きな課題となりつつあります。

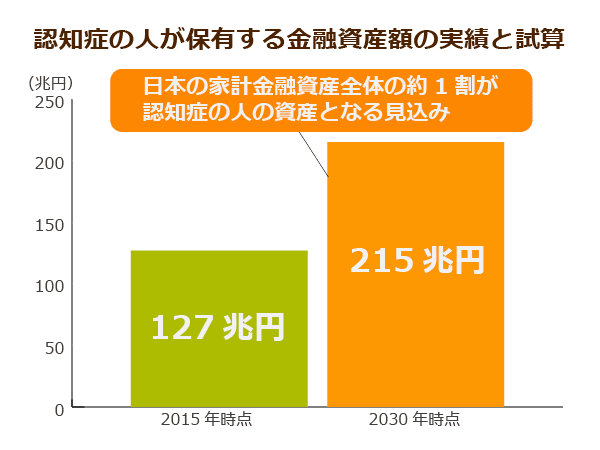

第一生命経済研究所の調査によると、国内の認知症発症者が保有する金融資産額は、2015年度末時点において推計約127兆円、家計金融資産(家計が保有する現金・預金・株式・投資信託など)全体に占める割合は7.2%に及んでいるとのこと。

また、認知症の高齢者が今後さらに増え続ける予測から、2030年度末には金融資産額が約215兆円まで増え、家計金融資産全体の10.4%を占めるようになると試算されています。

認知機能が低下すると金融資産の管理が難しくなるため、詐欺などの被害に遭う危険性が懸念されています。

今年6月に福岡市で開催されたG20財務省・中央銀行総裁会議でも、「認知症の高齢者が保有する金融資産が詐欺被害を生じさせ、高齢期の生活を脅かす恐れがある」との認識が各国間で共有されています。

認知症高齢者と金融の問題は、今では世界的な課題となりつつあります。

日本の金融界も問題への対策を進めており、今年4月には、慶応大学や三菱UFJ信託銀行、野村ホールディングスが中心となって、金融商品の顧客に適切な助言や提案行う人材を育成する団体を設立しています。

認知症の方の金融資産が凍結された場合の影響とは

口座凍結による社会への影響は

第一生命経済研究所の分析によると、日本の家計金融資産は2030年には約2,070兆円になると推計されます。先に触れた通り、そのうちの215兆円、約1割が認知症有症者の資産となる見込みです。

もし預金を預けた本人が認知症を発症し、「引き出したい」という自らの意思を明確に示せなくなった場合、銀行側は本人の財産を保護するために口座の凍結を行います。口座凍結が行われたら、子どもや親族は本人の貯金を引き出して介護費用に充てることもできません。

中には認知症予備軍である軽度認知障害(MCI)の段階で、銀行側に本人の判断能力が失われたと判断され、口座が凍結されてしまった例もあります。

仮に2030年度時点において認知症発症者の金融資産がすべて凍結されるとしたら、どうなるでしょうか。

日本の国内総生産(GDP)の約4割にあたるお金が凍結されれば、当然ながら消費や投資に回されるはずの金融資産がそれだけ減ってしまい、不動産取引が低下することが予想されます。

さらに投資から得られた収益が消費に回っていくという経済循環がうまくいかなくなるため、GDPの減少にもつながるでしょう。

対策として成年後見制度があるが…

上記のような事態を避けるために設けられている制度として、成年後見制度があります。

成年後見制度とは、認知症を含む精神上の障害のある方が不利益を被らないように、家庭裁判所に申し立てを行い、本人を援助する後見人をつけてもらう制度のことです。

後見人であれば、預金を本人に代わって口座から引き出すことができます。しかし現在のところ、同制度を利用している人は全国で約21万人に留まっており、認知症高齢者全体の数%程度でしかありません。

また、核家族化が進展している影響で、後見人になってくれる家族や親族が近くに居ないという高齢者が多いのも実情です。

もし弁護士、司法書士といった専門家を後見人にした場合、毎月2~3万円の報酬を負担し続ける必要があるため、収入や資産の乏しい高齢者だと経済的に利用が難しい場合も少なくありません。

ただ、家族・親族でも専門家でもない人だと、後見人自身が不正行為(不必要なリフォーム、投資、不動産売却など)を働く恐れもあるため信用できないという人も多くいます。

結果として以上のような要因により、成年後見人制度は普及が進まず、現状において有効的な対策とは言えません。

認知症高齢者の預金を守るために有効な対策とは

成年後見制度よりも自由度が高い家族信託

家族信託とは、財産を所有している委託者が、家族・親族などの受託者に財産の所有権を移し、そのうえで受託者が財産の管理や処分を行うという方法です。

信託という形で本人が認知症を発症する前に家族・親族と契約を結んでおけば、仮に本人が認知症によって判断能力を失ったとしても、口座が凍結してお金を引き出せないという状況を回避できます。

信託契約では、財産の管理を任せる「受託者」と財産の処分や運用で生じた利益を受け取る「受益者」が同一人物である場合、財産の移転が生じているとはみなされないため、贈与税は発生しません(ただし固定資産税については受託者に課税されます)。

成年後見制度の場合、後見人の役割は本人の財産を保護することにあるので、相続対策、税金対策などの理由であっても、勝手に財産の運用や処分はできません。

例えば、介護施設に入居するために自宅を売却するということも、後見人では難しいのが現状です。

また、成年後見人が財産を自分の物にするというケースが多発していますが、家族信託であればその心配はありません。

さらに、弁護士や司法書士などに後見をお願いした場合に発生する毎月の費用も家族信託の場合は必要ないので、経済的負担はより少なくなります。

老後について話し合っておくことが大事

ただ、家族信託にも欠点があります。まずひとつは、毎月の費用はかからない代わりに、初期費用が高額となることです。

信託契約を結ぶ際に必要となる信託契約書を作成するための費用や不動産の登記費用などに数十万円~100万円程度かかります。

成年後見制度だとこのような初期費用はかからないので、この点は家族信託の難点です。また家族信託の場合、財産を預ける委託者と、預かって管理・処分する受託者の双方が同意する必要があります。

そのため、委託者である親の同意を得ることが難しいという問題もあります。特に、親子間で普段からコミュニケーションをとっていない場合、親側が子どもに財産を預けようとしないケースも少なくありません。

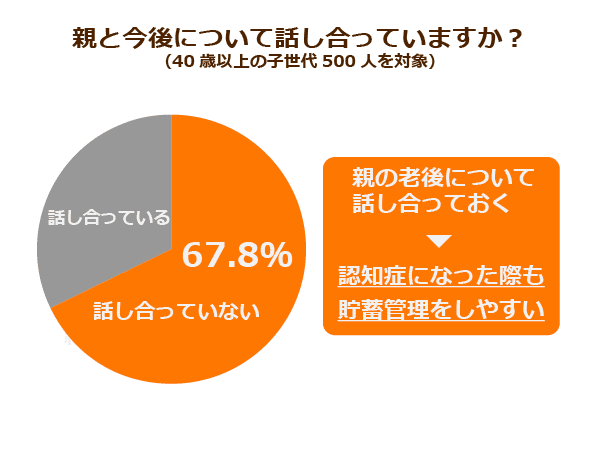

「保険クリニック」が行った調査(40歳以上の子世代500人を対象)では、「親と今後について話し合っていますか」という質問に67.8%の人が「話し合っていない」と回答しています。

「自身が認知症になったら」という仮定で進めることになるので話しにくい面はありますが、普段から老後について共有しておく必要があるでしょう。

今回は認知症と口座凍結の問題について考えてきました。家族信託や成年後見制度をするかしないかにかかわらず、親の資産や老後については、本人の意識がしっかりとしているうちに話し合っておくことが大事です。

みんなのコメント

ニックネームをご登録いただければニックネームの表示になります。

投稿を行った場合、

ガイドラインに同意したものとみなします。

みんなのコメント 7件

投稿ガイドライン

コミュニティおよびコメント欄は、コミュニティや記事を介してユーザーが自分の意見を述べたり、ユーザー同士で議論することで、見識を深めることを目的としています。トピックスやコメントは誰でも自由に投稿・閲覧することができますが、ルールや目的に沿わない投稿については削除される場合もあります。利用目的をよく理解し、ルールを守ってご活用ください。

書き込まれたコメントは当社の判断により、違法行為につながる投稿や公序良俗に反する投稿、差別や人権侵害などを助長する投稿については即座に排除されたり、表示を保留されたりすることがあります。また、いわゆる「荒らし」に相当すると判断された投稿についても削除される場合があります。なお、コメントシステムの仕様や機能は、ユーザーに事前に通知することなく、裁量により変更されたり、中断または停止されることがあります。なお、削除理由については当社は開示する義務を一切負いません。

ユーザーが投稿したコメントに関する著作権は、投稿を行ったユーザーに帰属します。なお、コメントが投稿されたことをもって、ユーザーは当社に対して、投稿したコメントを当社が日本の国内外で無償かつ非独占的に利用する権利を期限の定めなく許諾(第三者へ許諾する権利を含みます)することに同意されたものとします。また、ユーザーは、当社および当社の指定する第三者に対し、投稿したコメントについて著作者人格権を行使しないことに同意されたものとします。

当社が必要と判断した場合には、ユーザーの承諾なしに本ガイドラインを変更することができるものとします。

以下のメールアドレスにお問い合わせください。

info@minnanokaigo.com

当社はユーザー間もしくはユーザーと第三者間とのトラブル、およびその他の損害について一切の責任を負いません。

2020年9月7日 制定